BELGE ÖRNEKLERİ

- AHKÂM DEFTERLERİ (VGMA.AHK.D)

- FERMAN DEFTERLERİ (VGMA. FER.D)

- HURÛFÂT (VAKIF RÛZNÂMÇE) DEFTERLERİ (VGMA.HRF.D)

- HÜCCET DEFTERLERİ (VGMA.HÜC.D)

- HULÂSA DEFTERLERİ (VGMA. HLS.D)

- YENİ ŞAHSİYET (ESÂS) DEFTERLERİ (VGMA.ESAS.D)

- TAFSİL DEFTERLERİ (VGMA.TAF.D)

- VAKFİYE DEFTERLERİ

- VAKIF HAZÎNE (ATÎK) DEFTERLERİ

- BEREVÂT DEFTERLERİ (VGMA.BRT.D)

- DUÂGÛY DEFTERLERİ (VGMA.DUA.D)

- FERÂŞET DEFTERLERİ (VGMA.FRŞ.D)

- FODULA DEFTERLERİ (VGMA.FDL.D)

- TAÂMİYE DEFTERLERİ (VGMA.TAM.D)

- MAÂŞ DEFTERLERİ (VGMA.MAAŞ.D)

- ATÂYÂ DEFTERLERİ (VGMA.ATA.D)

- SURRE DEFTERLERİ (VGMA.SUR.D)

- EVÂMİR DEFTERLERİ (VGMA.EVM.D)

- İLMÜHABER DEFTERLERİ (VGMA.İLM.D)

- ŞURÛT VE BEREVÂT DEFTERLERİ (VGMA.ŞRT.D), (VGMA.BRT.D)

- İCÂRE DEFTERLERİ (VGMA.İCA.D)

- FERÂĞ VE İNTİKÂL HARÇ DEFTERLERİ (VGMA.FVİ.D)

- TEMESSÜK DEFTERLERİ (VGMA.TMSK.D)

- MUSAKKAFÂT DEFTERLERİ (VGMA.MSK.D)

- MUKÂTAA DEFTERLERİ (VGMA.MKT.D)

- TAHRİR DEFTERLERİ (VGMA.THR.D)

- MUHÂSEBE DEFTERLERİ (VGMA.MH.D)

- TEBERRÜKÂT DEFTERLERİ (VGMA.TEB.D)

- MÜHÜR TATBİK DEFTERLERİ (VGMA.MÜH.D)

- İCMÂL DEFTERLERİ (VGMA.İCM.D)

- TERCÜME DEFTERLERİ (VGMA.TRC.D)

- TEVZİN DEFTERLERİ (VGMA.TEV.D)

- ŞÛRÂ-YI DEVLET DEFTERLERİ (VGMA.ŞUR.D)

- KOMİSYON KARARLARI DEFTERLERİ (VGMA.KOM.D)

- TESCİL DEFTERLERİ (VGMA.TES.D)

- FİHRİST DEFTERLERİ (VGMA.FHR.D)

- MÜTEFERRİK DEFTERLER (VGMA.MTF.D)

- VAYS PROJESİ KAPSAMINDA BÖLGE MÜDÜRLÜKLERİNDEN VGMA’YA İNTİKAL EDEN KAYITLAR

Padişahlar ve yetkilendirdiği kişilerin vakıflarla ilgili verdiği hüküm ve emirlerin kayıtlı olduğu bu defterlerde; Evkâf-ı Hümâyun Nezâreti’nin kuruluşu, yönetimi, gediğe bağlanan vakıf taşınmazlarda faaliyet gösteren esnaf gruplarının durumu, vakıfların âşâr, mukâtaa ve gedik giderleri, işletme usulleri ve vakıf akâr ve hayrâtın tamir ve bakımları, vakıf madenler, evkâf idaresi hakkında Tanzimât’ın ilanından sonra vakıfların yönetiminde yapılan yenilikler ve hukukî düzenlemeler, taşra teşkilatlarının bulunduğu yerler, teşkilatta görev yapan evkâf muhasebecisi, müdür, kâtip, memur ve çuhâdarların tayin, terfi ve ücretleri, gayrimüslim-vakıf ilişkileri ve vakıflarla alakalı bütün işlemler kayıtlıdır.

Hicrî 1072-1300 (M. 1661-1882) tarihleri arasındaki hükümleri ihtiva 81 adet defterden oluşan Ahkâm Defterleri içinde, H. 1262-1282 (M. 1845-1865) tarihleri arasını kapsayan ve 7 defterden oluşan Sultân Abdülmecid Han’ın kendi vakıfları ile ilgili iş ve işlemlerin kayıtlı olduğu Ahkâm Defterleri; H. 1227-1299 (M.1812-1881) tarihleri arasını ihtiva eden ve 8 defterden mürekkep Haremeyn Hazînesi’ne bağlı vakıf ve bu vakıflara bağlı câmiler başta olmak üzere hayrâtın tamir ve bakımı ile Tanzimât’tan sonra gayrimüslimlerin vakıf gayrimenkullerdeki tasarruf haklarının yer aldığı Ahkâm-ı Evâmir-i Harameyn Defterleri de mevcuttur. Bu Ahkâm Defterleri'nden ayrı olarak, Sultân Osman Han, Nevşehirli İbrahim Paşa, Sultân Mustafa, Selimiye, Mekke ve Medîne, Mihrişah Vâlide Sultân, Sultân Abdülhamid Hân-ı Evvel ve Dârüssaâde Ağası Mehmed Ağa Ahkâm Defterleri de bulunmaktadır.

Defterlerin bazılarında hükümler dışında vakfiye, vakfiye hülasası, mektup özetleri, ilmühaber, tezkire, ilam, muhasebe kaydı, musakkafât kaydı, emirnâme, ferman, buyruldu, tevcîh, bilgilendirme notları ve atîk hazîne kayıtları da bulunmaktadır.

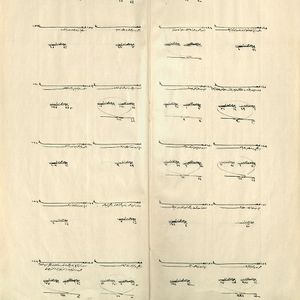

Belge Örnekleri -ahkâm Defterleri (Vgma.ahk.d)

-

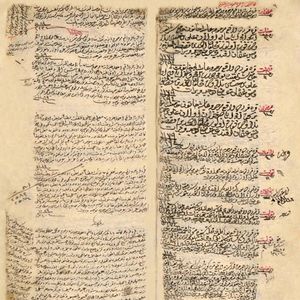

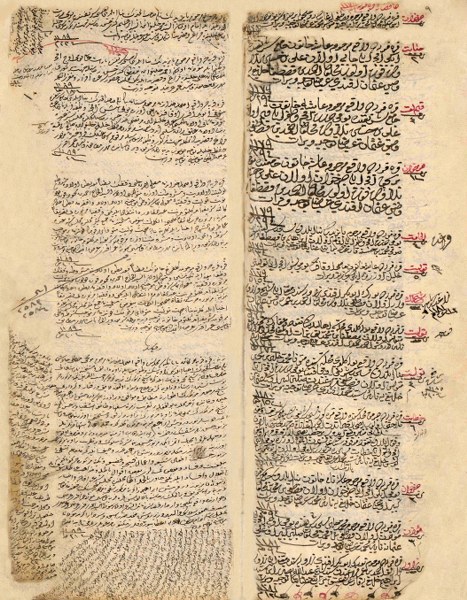

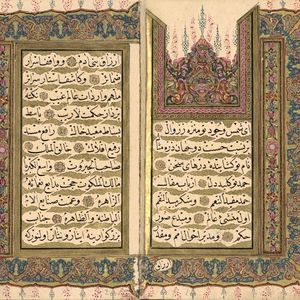

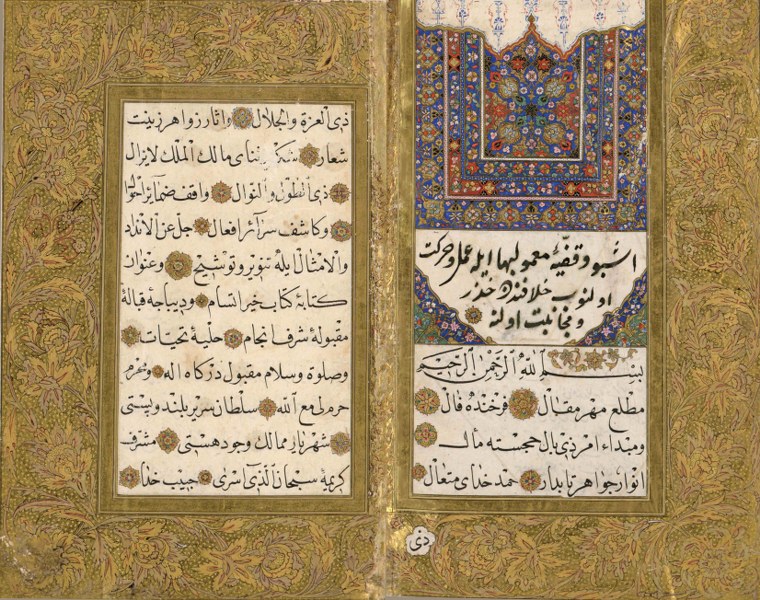

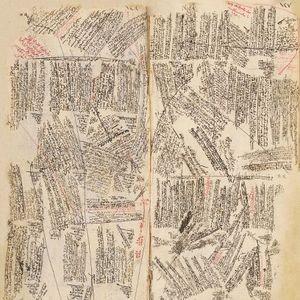

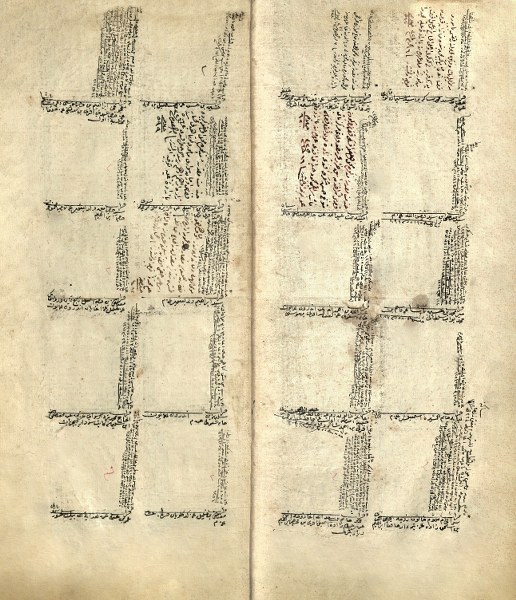

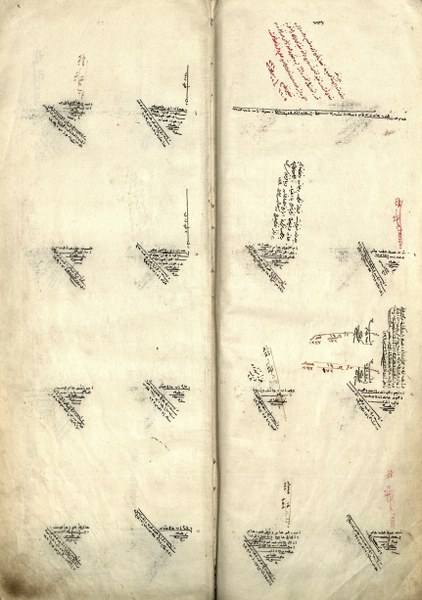

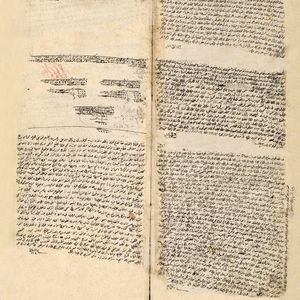

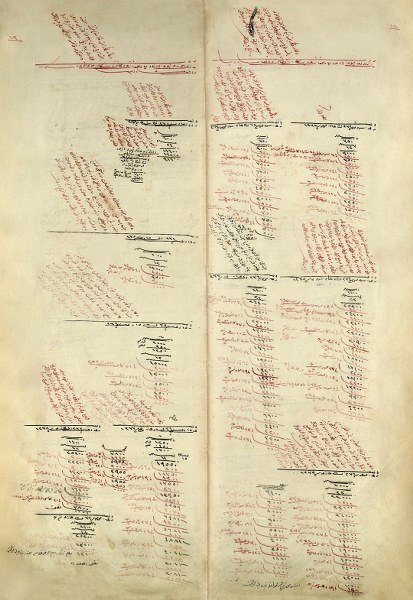

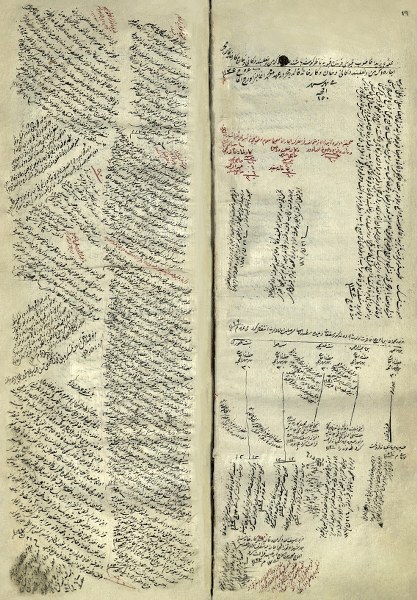

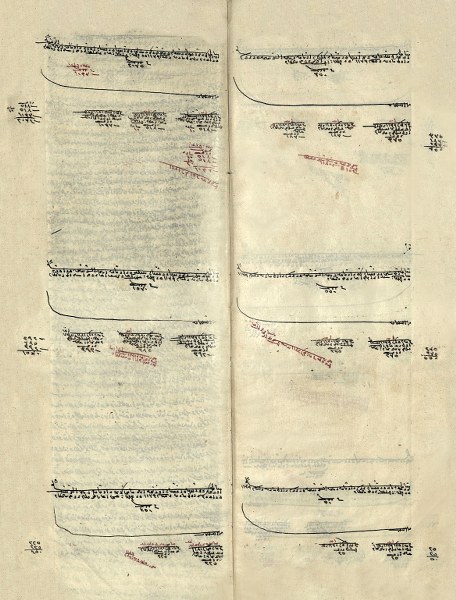

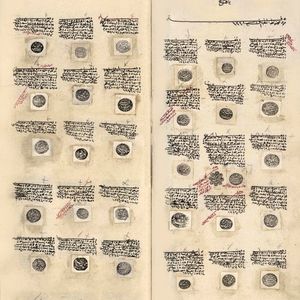

317 NUMARALI “BAYAĞI AHKÂM-I HAREMEYN” ADLI AHKÂM DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

317 NUMARALI “BAYAĞI AHKÂM-I HAREMEYN” ADLI AHKÂM DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

Ferman, Divân-ı Hümâyun veya Paşakapısı’ndaki divanlarda alınan kararlara göre yazılıp padişahın tuğrasının çekildiği emirlere verilen isimdir. Ferman Defterleri H. 1063-1339 (M. 1653-1921) yılları arasında tutulan 8 adet defterden oluşur. Defterlerde, vakıflarla alakalı buyrulan fermanlara ilişkin ferman tafsil kayıtları, hüküm, nişan, emirnâme, berat, berat tafsili gibi kayıtlar bulunur.

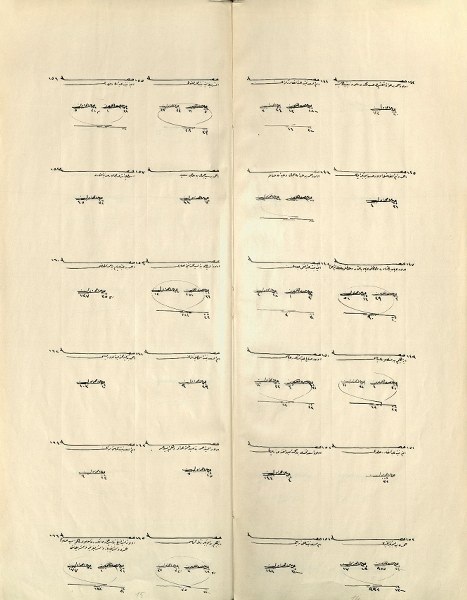

Belge Örnekleri - Ferman Defterleri (Vgma. Fer.d)

-

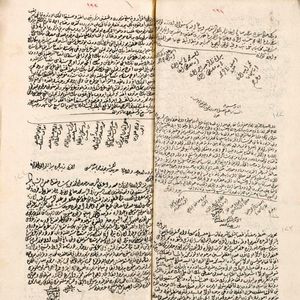

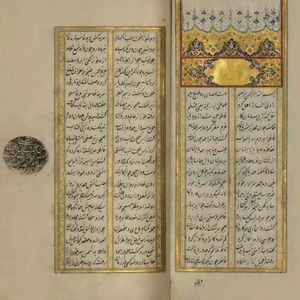

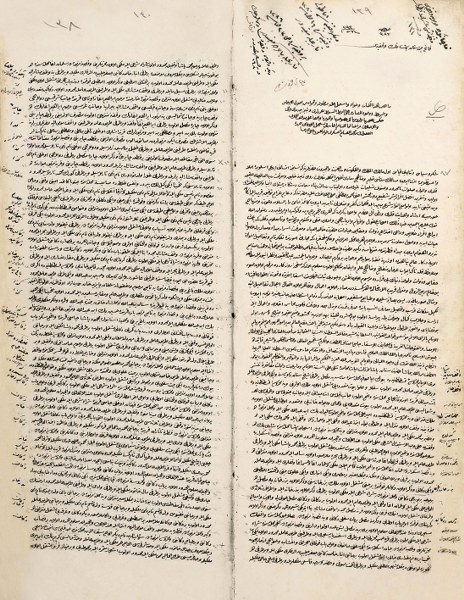

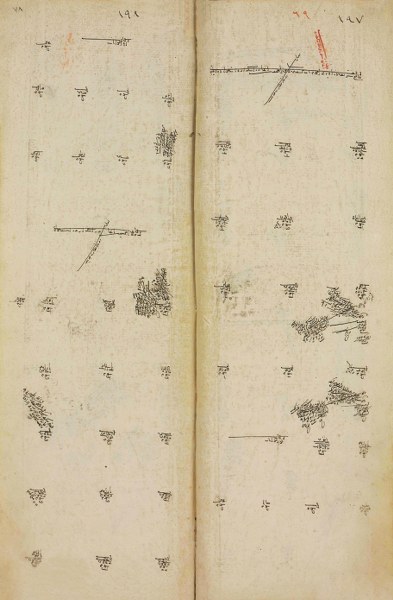

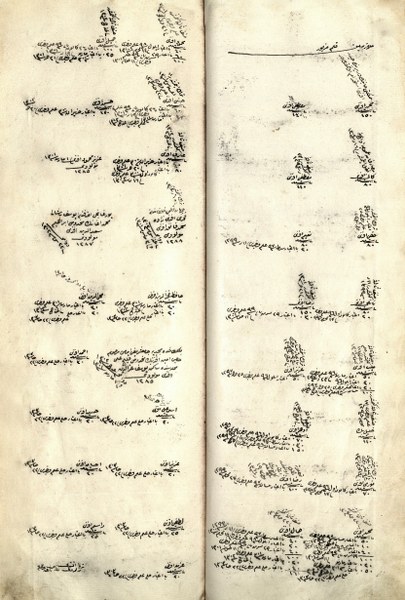

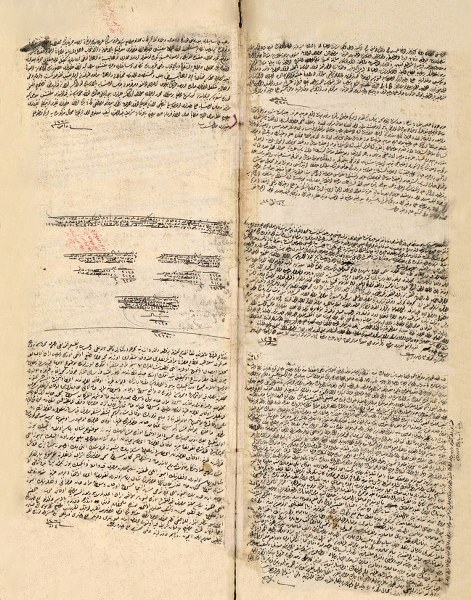

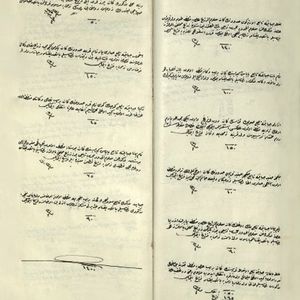

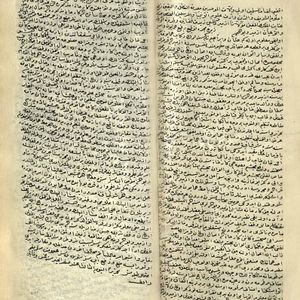

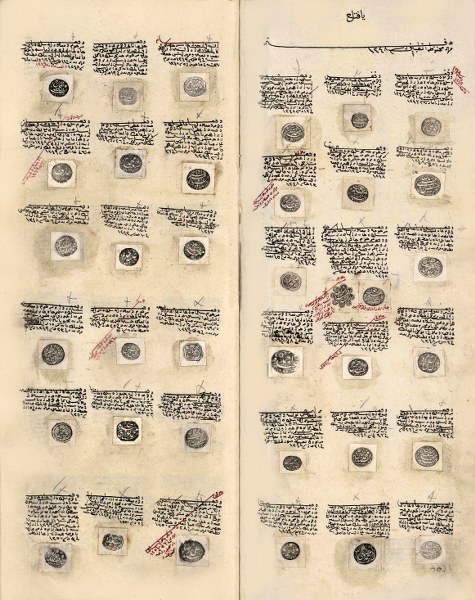

304 NUMARA VE H. 1276-1288 TARİHLİ “FERMÂN-I ANADOLU VE RUMELİ VE SÂİRE” ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

304 NUMARA VE H. 1276-1288 TARİHLİ “FERMÂN-I ANADOLU VE RUMELİ VE SÂİRE” ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

Vakıflar Genel Müdürlüğü Arşivi’nde bulunan Hurûfât (Vakıf Rûznâmçe) Defterleri, kapsam ve muhteva bakımından araştırmacıların sıklıkla başvurduğu kaynaklardandır. Arapça harf kelimesinin cem’i olan hurûf kelimesi, Osmanlı’ya has bir biçimde deformasyona uğramış ve ikinci kez Arapça çoğul eki getirilerek hurûfât halini almıştır. Defterlerdeki kısa ancak amaca yönelik tutulan kayıtlar, görevlilerin tayin, azil, nakil, ölüm gibi bilgilerinden meydana gelir. Defterler genel olarak görevli atama ve atama prosedürleri kayıtlarını ihtiva etmekle birlikte, bazı kayıtlarda vakfın işleyişi, şartları, var oluş amacı, vakıf hayrat eserlerinin, bânisi, biçimi, yapım yeri ve var olduğu sürede ne gibi değişiklikler veya tamiratla ilgili mühim bilgiler de verir. Bazı kayıtlarda ise vakfiye hülasalarına da rastlanılmaktadır.

Hurûfât Defterleri, Anadolu ve Rumeli serilerinden meydana gelir. Bu ayrımda, defterlerde bulunan bazı vazifeli tayinlerinin Kazaskerlik ve Şeyhülislamlık makamları tarafından gerçekleştirilmesinden ve bazı defterlerin ilk sayfasında Kazasker Atama kayıtlarının yazılmış olmasından dolayı hurufât defterlerinin Anadolu ve Rumeli Kazaskerlikleri tarafından düzenlendiği söylenmekle beraber bunun daha çok defterlerin içerikleri ilgili olduğu değerlendirilmektedir. Zira Rumeli serisi olarak adlandırılan defterlerde tamamen Rumeli’ndeki vilayet, kazalar yer alırken Anadolu serisi İstanbul’un Anadolu Yakasından itibaren tüm Anadolu, Ortadoğu ve Gürcistan ve civarını kapsamaktadır. Aynı zamanda Hurûfât Defterleri teşekkül ettiği tarihler göz önüne alınarak atîk ve cedîd olarak da kategorilendirilmiştir.

Hurûfât Defterleri Arap Alfabesine göre genellikle içerdikleri yerleşim yerlerinin baş harfleri esas alınarak alfabetik olarak tanzim edilmiştir. Herhangi harfle başlayan yerlerin niceliğine göre bir defter yalnızca tek harfe tahsis edildiği gibi, birden fazla harfin dercedildiği defterler de vardır. Ayrıca defter kapaklarının bir kısmında Anadolu, Rumeli yahut yerleşim yeri adı belirtilirken, bazı defterler sadece harf ile isimlendirilmiştir ve hangi bölgeye ait olduğu ancak içeriğine bakıldığında anlaşılabilmektedir. Bunların haricinde isimlerinde “mahlût” yani karışık ibaresi bulunan defterler de bulunmaktadır. Bunların bazılarında aynı harfle başlayan değişik yerleşim birimi ait olduğu harf başlığı altında arka arkaya değil karışık olarak, bazı defterlerde ise çeşitli harflerle sınırlandırılmış olup vilayet ve kazalar tamamen karışık halde yer almaktadır. Bu defterlerin karışık tutulması nedeniyle defterlerin girişinde fihrist yapılmadığı değerlendirilmektedir.

Defterler, Arap Alfabesine göre tasnif edilen yerleşim yeri başlıklarının altına girilen kayıtlardan müteşekkildir. Kayıtları tutulan yerleşim yerlerinin isimleri en küçüğünden en büyüğüne kadar mevcuttur. Bu isimler defterlerin tutuldukları zaman içerisinde değişkenlik göstermekle birlikte, bu defterlerden yerleşim biriminin yerel adı veya varsa başka adı da yer almaktadır. Her bir kayıt altında, orada mevcut olan vakıflar ile bu vakıfların tüm ilişiği bir şema gibi görülebilir. İlgili tüm görevliler, görevlilerin tayin, azil ve ölüm tarihleri ile aldıkları maaş miktarı da bu şekilde saptanabilmektedir. Ayrıca kayıtlarda kazâda vazifeli bulunan Kadı ya da Naib ve bazen de tayini gerçekleştiren dönemin Kazasker'i belirlenebilir. Ayrıca defterlerde çok sayıda mahkeme katibi, esnaf şeyhi, kethüdası veya yiğitbaşı ataması kayıtlarına da rastlanılmaktadır.

Toplam adedi 211 olan defterlerin 173’ünde fihrist bulunmakta, kalan 38’inde bulunmamaktadır. Defterlerin girişinde yer alan fihristlerde “livâ” ana başlıkları altında varak numaraları belirtilen kazalar alfabetik sıraya göre dizilmiştir. Defter içerisinde varak numarası sol üst köşede bulunur ancak zaman içerisinde meydana gelen varak numaralarında silinme yahut düzensizlik gibi sebeplerden dolayı, ilerleyen dönemde sayfaların alt kısmına günümüzde kullanılan rakamlarla numaralandırma yapılmıştır. Fihristi bulunmayan defterlerin içeriğindeki yerleşim yerlerinin tespiti başka bir araştırmanın konusu olduğundan, çalışmamızda yalnızca fihristi mevcut olan defterlerdeki yerleşim yeri bilgileri verilmiştir.

Defterlerde, fihristlerin ardından kayıtlara geçilir; livâ altındaki kazâ başlıklarının devamında tayinler ay ve yıl düzeninde tarihlerine göre sıralandırılır. Atîk olarak sınıflandırılan eski tarihli defterlerde genellikle vakıf ismi, vazife ve ücreti, vazifeli ismi, tayin nedeni, atanma tarihi ve atanma prosedürünü gösteren kısa kayıtlar yer alırken, cedid hurûfât defterlerinde bunlara ek olarak vakfın mütevellisi ile kaza kadısı ve kadı naipleri de kayıtlarda gözükür.

Belge Örnekleri - Hurûfât (Vakıf Rûznâmçe) Defterleri (Vgma.hrf.d)

-

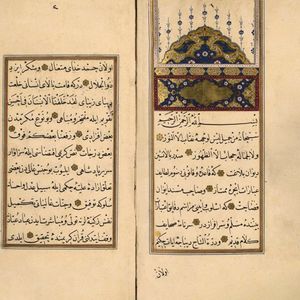

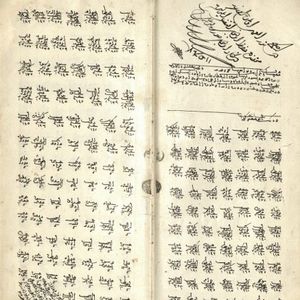

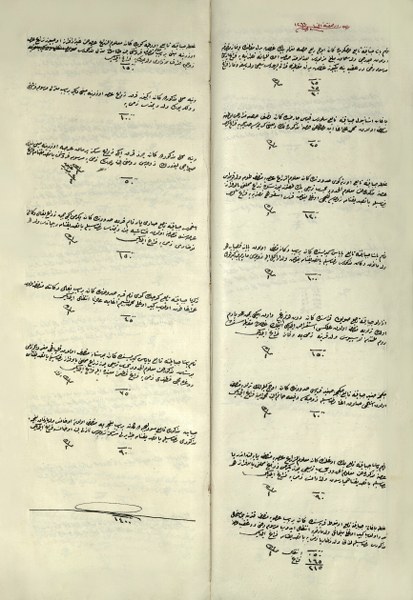

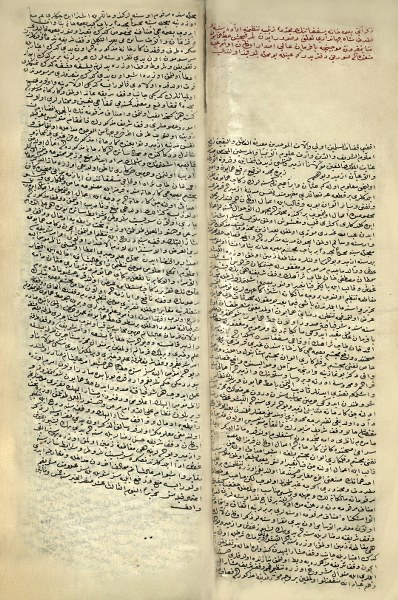

551 NUMARALI DEFTERDE KUDÜS’E AİT HURÛFÂT KAYITLARI.

551 NUMARALI DEFTERDE KUDÜS’E AİT HURÛFÂT KAYITLARI. -

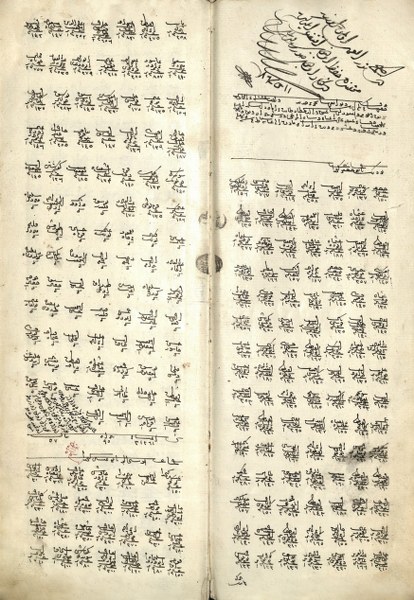

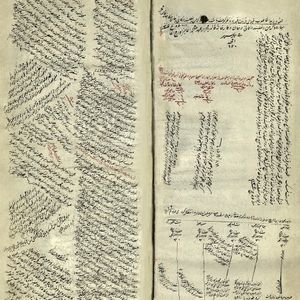

H. 1170 TARİH VE 1167 NUMARALI HURÛFÂT DEFTERİNDE BULUNAN KAYITLAR.

H. 1170 TARİH VE 1167 NUMARALI HURÛFÂT DEFTERİNDE BULUNAN KAYITLAR.

Belge Örnekleri - Hüccet

-

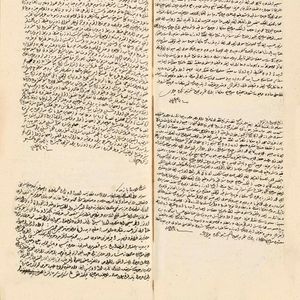

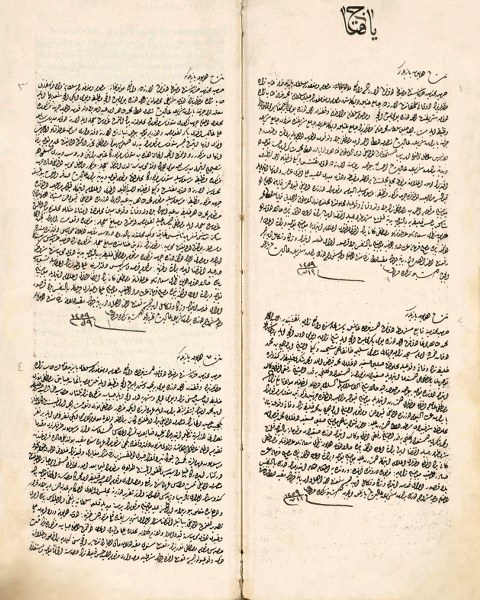

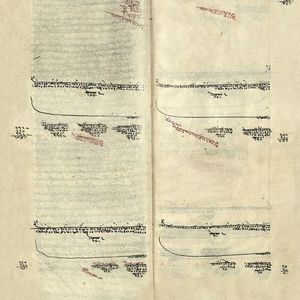

779 NUMARALI HÜCCET-İ ŞER‘İYYE DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

779 NUMARALI HÜCCET-İ ŞER‘İYYE DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

Hulâsa Defterleri, vakıf kurum ve kuruluşlarında görev yapan başta idari görevliler olan mütevelli, nâzır, kâtip, câbi olmak üzere diğer vakıf görevlilerinin tayin, terfi ve azillerine dair tevcih kayıtlarının özetlerinin tutulduğu defterlerdir.

Bu fon, H. 1282-1329 (M. 1865-1911) tarihleri arasını kapsayan 41 defterden oluşmaktadır. Esâs Defterleri ile bir bütün olarak değerlendirilebilecek bu defterlere Esâs (Şahsiyet) Defterlerinden sıklıkla atıflar bulunmaktadır. Bu atıflar, aşağıdaki tabloda defter isimlerinin yanında yazan numaralara yapılmaktadır.

Bu defterlerin çoğunluğu İstanbul’a ait olmakla birlikte Anadolu, Rumeli, Haremeyn vakıfları serileri de bulunmaktadır.

Belge Örnekleri - Hulâsa Defterleri (Vgma. Hls.d)

-

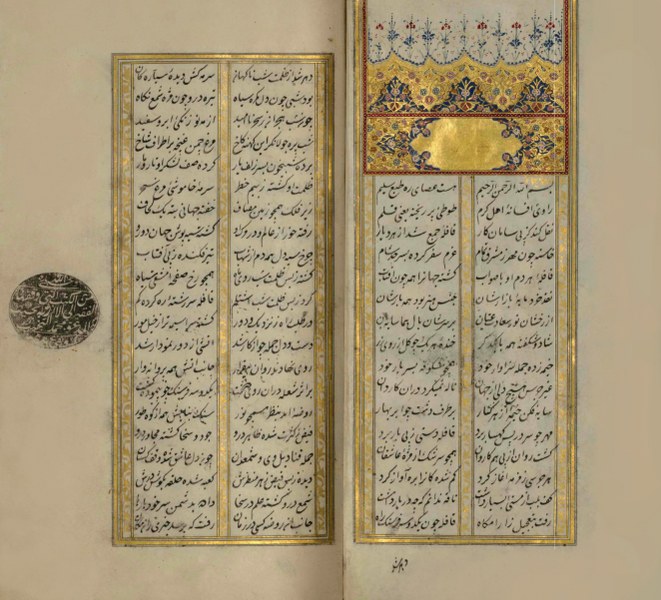

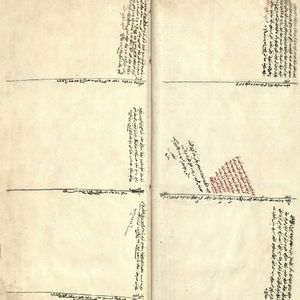

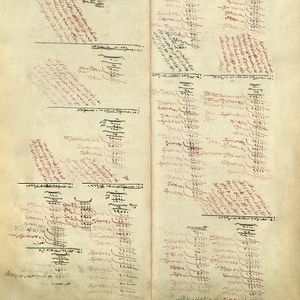

H. 1297-1298 TARİHLİ VE 864 NUMARALI HULÂSA 1-49 ADLI HULÂSA DEFTERİNDE BULUNAN KAYITLAR.

H. 1297-1298 TARİHLİ VE 864 NUMARALI HULÂSA 1-49 ADLI HULÂSA DEFTERİNDE BULUNAN KAYITLAR.

Yeni Şahsiyet Defterleri de denilen Esâs Defterleri, genel olarak H. 1262 (M. 1845) tarihinden sonra tutulan 122 adet defterden oluşmaktadır. Esâs Defterlerinin Atîk Hazîne Defterleri ile Hurûfât Defterlerinden sonra tutulması bu defterlere Yeni Şahsiyet Defterleri denmesine sebep olmuştur. Bu defterlerde; vakıf görevlilerinin tayin, terfi ve tedavül işlemleri tablo halinde düzenlenmiştir. Bu tabloda kaydın numarası, vazife türü, hizmet yeri, vazifenin özelliği, görevlinin ismi, görev tevcih tarihi, vakfın ismi, hayrat/akar yeri, vâkıfın şartı, görevli ücretleri, vakfın mahiyeti (mülhak veya mazbut), vakfiyenin tarihi, atîk atama kaydının bulunduğu defter/sayfa/sıra ve tedavül kayıtları ile alakalı bilgiler bulunmaktadır(Alkan, 2007: 8). Bu defterlerle beraber, vakıf görevli atama kayıtları defterlerin tutuluş mantığı itibarıyla daha sistematik bir hal almış aranan kayıtlara erişim kolaylaşmıştır. Bu defterler, ölçüleri itibariyle kendilerinden önce tutulan Atîk Hazîne defterlerinden farklılaşarak daha enli bir hal almış, böylece bir sayfada bilgilerin daha düzenli kaydedilmesine imkan sağlayarak Atîk Hazîne defterlerindeki karmaşanın da önüne geçilmiştir.

Hazîne (Atîk) defterlerinin devamı niteliğinde olan bu defterlere Hazîne defterlerindeki bütün vakıflar nakledilmemiştir. Bu defterlerde toplam 44637 adet vakıf kaydı bulunmaktadır.

Esâs (Şahsiyet) Defterlerindeki kayıtlara, önceden alfabetik olarak düzenlenen yerleşim yeri temelli fihristlerden ulaşılmaktayken günümüzde, bu kayıtların tamamı VAYS Projesi kapsamında sisteme girilerek bunlara daha rahat erişim imkânı sağlanmıştır. Esâs defterlerindeki kayıtlar vakfiyesi bulunmayan vakıfların vakfiyetini belgelemede başvurulan birincil kaynaklardandır.

Yalnızca bir vakfı barındıran Esâs defterleri olduğu gibi bir yerleşim yerindeki bütün vakıfları kapsayan Esâs Defterleri de bulunmaktadır. Örneğin 111 numaralı Esâs Defterinde yalnızca Sultân Abdulhamîd Hân-ı Sânî Vakfına ait kayıtlar bulunurken; 210 numaralı İzmir ve Aydın Esâs Defterinde 1227 adet vakfa ait kayıtlar mevcuttur.

Bu defterlerde vazifelere yapılan atamalar kronolojik olarak sayfada yatay bir biçimde alt alta kaydedilmiştir. Böylece vazifeye kimlerin hangi gerekçelerle atandığı düzenli bir şekilde takip edilebilir. Defterlerde, vakıflara dair atama kayıtları vakfın büyüklüğüne göre değişim göstermektedir. Tek atama kaydı olan vakıflar olduğu gibi onlarca atama kaydı olan vakıflar da bulunmaktadır. Esâs Defterlerinde, zaman zaman aynı vakfa ait kayıtlar çeşitli sebeplerden (vakıftaki görevli sayısın artması, defterlerdeki yer sıkıntısı) dolayı birbirinden farklı defterlere de kaydedilmiştir. Bir vakıfta bulunan görev çeşitleri, bu görevlerde istihdam edilen kişiler ve bu kişilerin aldıkları ücretler Esâs Defterlerinden öğrenilebilecek en temel şeylerdir.

Belge Örnekleri - Yeni Şahsiyet (Esâs) Defterleri (Vgma.esas.d)

-

218 NUMARALI SİVAS YENİ ŞAHSİYET (ESAS) DEFTERİ.

218 NUMARALI SİVAS YENİ ŞAHSİYET (ESAS) DEFTERİ.

Genel olarak vakıfların yönetimleri, yöneticileri, hizmet görevlileri, atanma prosedürleri, azil sebepleri, tamir-keşif hüccetleri, vakfın muhasebesi, tezkire, ariza, maruz ile ilgili detaylı bilgilerin kayıtlı olduğu Tafsil Defterleri, H. 1097 (M. 1685)- M. 1967 yıllarını kapsayan 213 defterden oluşmaktadır. Görüldüğü üzere geniş bir zaman diliminde tutulan bu defterlerde vakfın hayrât kurumları, gelir kaynakları, tahsisatları, çalışanların ücretleri, diğer harcama kalemleri, tayin ve terfi işlemleri, vakfedilen şeylerle alakalı işlemler, vakfiyenin kayıtlı olup olmadığı gibi çeşitli vakıf uygulamaları da mevcuttur.

Rumeli, Anadolu, Küçük Evkâf, Dersaâdet, Hicâz, Yeni Tafsiller, Tafsil-i Nizâmât serilerinden müteşekkil olan Tafsil Defterleri’ne, bazı Hazîne (Atîk) ile Şâhsiyet Defterleri’nde önemli mevzuların ayrıntısı için başvurulmasına dair derkenarlar bulunmaktadır.

Belge Örnekleri - Tafsil Defterleri (Vgma.taf.d)

-

276 NUMARA VE H. 1224-1227 TARİHLİ ANADOLU TAFSİLİ ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

276 NUMARA VE H. 1224-1227 TARİHLİ ANADOLU TAFSİLİ ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

İslam medeniyeti tarihinde önemli bir yere sahip olan vakıflar, önceleri sözlü olarak kurulmakta iken sonraki dönemlerde ortaya çıkan bazı aksaklıklar, durumun kayıt altına alınmasını zorunlu kılmış ve vakfiyelerin teşekkülüne sebep olmuştur. Vakfiyeler düzenleniş itibariyle genelde belirli bir format çerçevesinde düzenlenen bir belge türü olmakla birlikte, formata uymayan kendine has vakfiye örneklerine de rastlanılmaktadır. Selçuklu Dönemi ile Osmanlı Döneminde XV. yüzyılın sonlarına kadar tanzim edilen vakfiyeler edebi anlamda daha sade belgeler olmakla birlikte, XVI. yüzyılın başlarından itibaren düzenlenen vakfiyeler daha edebi bir üslupla yazılmış olup, belgelerde Arapça ve Türk dilinde kullanılan edebi sanatlar da sık sık kullanılmıştır. Genel olarak Besmele ile başlayan vakfiyelerin giriş bölümünü Allah’a hamd (hamdele), Hz. Muhammed’e salat ve selam (salvele) kısımları oluşturur. Bu kısmı çoğunlukla vakıf kurucusunun adı, baba adı, oturduğu mahalle, makamı gibi vâkıfın statüsü gelir. Vakıf kurucusu padişah, hanım sultan, sadrazam, vezir, paşa ve devlet kurumlarında görev yapan önemli bir makam ya da eşraftan varlıklı bir kimse ise, vakıf kurucusunun tanıtıldığı bu kısım edebî bir üslupla yazılır. Arapça başlayan hamdele, salvelenin ardından statü ve vakfedilen mal/para paralelinde ayet, hadis, Farsça yahut yine Arapça olarak vecize ve methiyeler detaylı bir biçimde dizilerek vâkıf tanıtılır. Bu bölüm reâyâ için nispeten daha az teferruatlıdır. Devamında gelen fasıl ise küçük farklılıklar olsa da genelde standarttır. Vakfedilen akâr ve hayrât (mal/para), bunlardan kimlerin nasıl yararlanacağı, hizmetin ne surette yürütüleceği, görevli seçimi, ücretlerin nasıl ödeneceği, vakfı yönetecek mütevellilerin ve denetleyecek kişilerin nasıl seçileceği gibi hususlar belirtilir. Tüm bu hükümler ve şartlar, tereddüde mahal bırakmayacak şekilde yazılır ve vakfın sahih olup olmadığı, Hanefi mezhebi imamlarının görüşleri doğrultusunda sabitlenir. Vakfın sonsuza kadar ayakta kalması için şartlara uyan kişilere dua; kuralları ihlal edip vakfı zarara uğratanlara beddua edilerek tarihlendirme yapılır ve kadı onayı için huzurda bulunan şahısların künyeleri verilerek belge sona erdirilir. Ayrıca en üstte metne angaje edilmemiş makam onayı bulunur. Vakfiyeler bu şekilde şer‘î mahkeme siciline kaydolunarak hukukî statü kazanırlar.

Bir vakfın en önemli kuruluş ve hukuki olarak da dayanak belgesi olan vakfiye; vakfın akar, hayrat, şartları, vakıf kurucusu, şahitler, kadı onayı gibi kısımlardan oluşan ve kadı huzurunda oluşturulan hukuki metinlerdir. Vakfın şartları bağlayıcıdır.

Arşivlerde bulunan vakfiyeler günümüze; orijinal vakfiyeler, istinsah vakfiyeler, taş veya ahşap üzerine yazılmış vakfiyeler olmak üzere üç şekilde ulaşmıştır. Bununla beraber, vakfiyesi mevcut olmayan vakıfların bazı hayrât eserlerinin kitabelerinde vâkıf ile ilgili detaylı bilgiler de vardır. Orijinal vakfiyeler, vâkıf tarafından düzenlenen ve kadı huzurunda onaylanan asıl metinlerdir. Ahşap, taş veya mermer üzerine işlenen vakfiyeler ise tam vakfiye olmayıp, vakfiyenin kısa bir özeti suretindedir. Vakfiye suretleri, vakfiyelerin zamanla eskiyip yıpranması, denetim/kontrol amacıyla ya da dönemin geçerli nizamnâmeleri gereği defterlere kaydedilmiştir. Vakfiyeler her gelir grubundan insanın sosyal ve iktisadi hayatını yansıtması bakımından önemli başvuru kaynaklarındandır.

Vakfiyelerin hacmi, vakfedilen akâr ve hayrât ile vakfın şartlarına orantılı biçimde genişler. Vakfiyelerin düzenlenmesinde iki yol izlenmiştir. Bunların ilkinde vakfiye, kâğıtların birbirlerine birleştirilmesiyle oluşturulmuştur. Bu vakfiyelere herhangi bir ilave yapılmadığını vurgulamak için kâğıtların birleşim yerine “sahhü’l-vasl” (birleşme sahihtir) ifadesi yazılarak rulo şeklinde saklanmışlardır. İkincisinde ise vakfiyeler defter şeklinde ciltli olarak düzenlenmiştir. Bu türden vakfiyelerin bazılarında yazı çerçeve içine alınmış ya da tezhiplenmiştir. Padişah, hanım sultan ve yüksek bürokrasiye ait orijinal vakfiyeler genellikle nesih ve sülüs ile yazılmıştır, istinsah edilen suretler ise daha çok divânî ya da divânî kırması ile kaleme alınmıştır. Yazının sanatlı yazımı ve kırtasiye malzemelerinin kalitesi, zamana ve vakfın önemine göre değişiklik arz etmektedir. Vakfiye aslının muhafazası için kadı tarafından belgelerin suretleri çıkarılmıştır. Bu suretlerin orijinal belgeye sadık oldukları, üzerlerine düşülen “tıbku aslıhi’l-âʻlâ”, “tıbku aslıhi’ş-şerîfi’l-hâkânî” veya “tıbku aslıhi’ş-şerîf bilâ tağyîr ve’t-tahrîf” gibi ibareler ile anlaşılmaktadır.

VGMA’da toplam 27419 adet vakfiye ve zeyl kayıtlıdır. Vakfiye fonları; Kasa Vakfiyeleri, Müstakil Vakfiye Defterleri ve Vakfiye Defterleri (İstanbul, Mücedded Anadolu, Küçük Evkâf, Haremeyn, Rumeli ve Müteferrik Vakfiye Defterleri) olmak üzere üç ana başlığa ayrılmaktadır.

a. Vakfiye Kasa Defterleri (VGMA.VKFY.KS)

b. Müstakil Vakfiye Defterleri (VGMA.VKFY. MÜS)

c. Vakfiye Defterleri (VGMA.VKFY.d)

1. İstanbul Vakfiye Defterleri (VGMA.VKFY.İST.d)

2. Mücedded Anadolu Vakfiye Defterleri (VGMA.VKFY.AND.d)

3. Küçük Evkâf Vakfiye Defterleri (VGMA.VKFY.KEV.d)

4. Haremeyn Vakfiye Defterleri (VGMA.VKFY.HRM.d)

5. Rumeli Vakfiye Defterleri (VGMA.VKFY.RUM.d)

6. Müteferrik Vakfiye Defterleri (VGMA.VKFY.MTF.d)

Belge Örnekleri - Vakfiye Defterleri

-

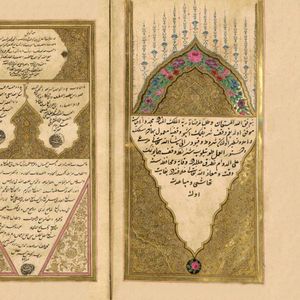

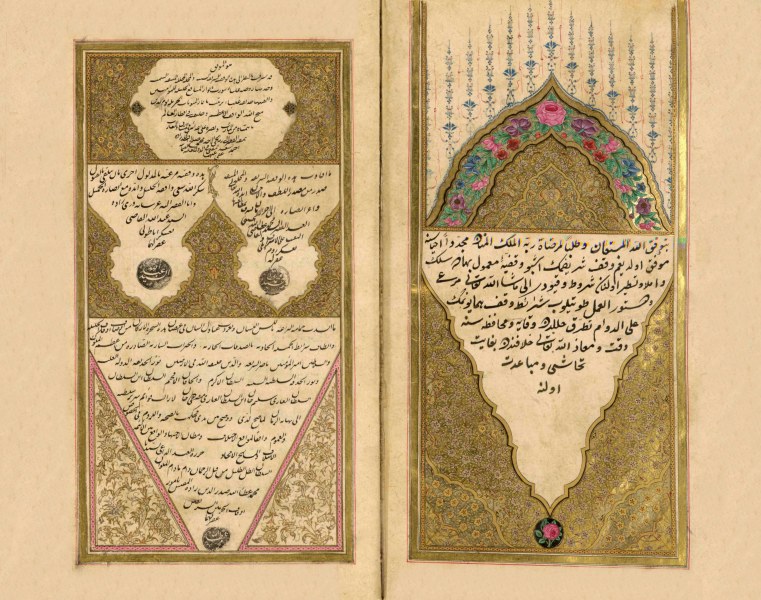

1477 NUMARA VE H. 1216 TARİHLİ SELİM HÂN-I SÂLİS BİN MUSTAFA HÂN-I SÂLİS VAKFİYESİNİN GİRİŞ SAYFASI.

1477 NUMARA VE H. 1216 TARİHLİ SELİM HÂN-I SÂLİS BİN MUSTAFA HÂN-I SÂLİS VAKFİYESİNİN GİRİŞ SAYFASI. -

1477 NUMARA VE H. 1216 TARİHLİ ŞAH SULTÂN BİNTİ MUSTAFA HÂN-I SÂLİS VAKFİYESİNİN GİRİŞ SAYFASI.

1477 NUMARA VE H. 1216 TARİHLİ ŞAH SULTÂN BİNTİ MUSTAFA HÂN-I SÂLİS VAKFİYESİNİN GİRİŞ SAYFASI. -

1872 NUMARA VE H. 1092 TARİHLİ SİLSİLENAME ADLI ESER.

1872 NUMARA VE H. 1092 TARİHLİ SİLSİLENAME ADLI ESER. -

570 NUMARALI İSTANBUL EVVEL VAKFİYE DEFTERİ’NDE BULUNAN SİNAN PAŞA’NIN H. 994 TARİHLİ VAKFİYESİ.

570 NUMARALI İSTANBUL EVVEL VAKFİYE DEFTERİ’NDE BULUNAN SİNAN PAŞA’NIN H. 994 TARİHLİ VAKFİYESİ. -

BEYHAN SULTÂN BİNTİ MUSTAFA HÂN-I SÂLİS’İN 1444 NUMARALI VE H. 1219 (M. 1804) TARİHLİ VAKFİYESİNİN GİRİŞ SAYFASI.

BEYHAN SULTÂN BİNTİ MUSTAFA HÂN-I SÂLİS’İN 1444 NUMARALI VE H. 1219 (M. 1804) TARİHLİ VAKFİYESİNİN GİRİŞ SAYFASI. -

H. 1112 TARİHLİ SELİM DİVANI.

H. 1112 TARİHLİ SELİM DİVANI. -

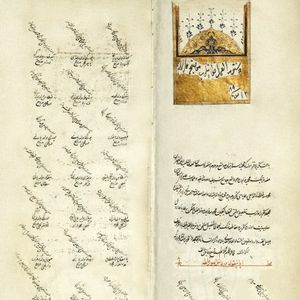

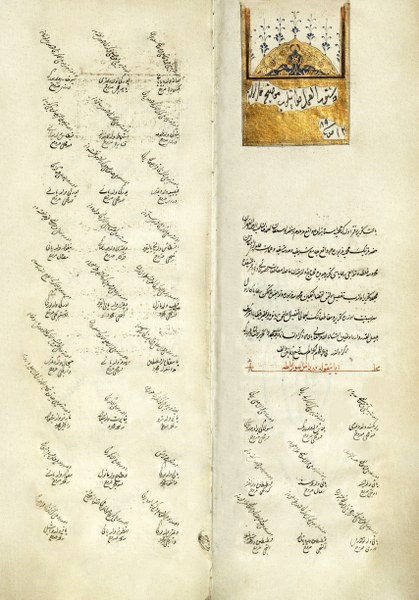

MEHMED HÂN-I SÂNÎ (FATİH) BİN MURAD HÂN-I SÂNÎ’NİN 1373 NUMARALI VE H. 875 (M. 1470) TARİHLİ AYASOFYA VAKFİYESİ.

MEHMED HÂN-I SÂNÎ (FATİH) BİN MURAD HÂN-I SÂNÎ’NİN 1373 NUMARALI VE H. 875 (M. 1470) TARİHLİ AYASOFYA VAKFİYESİ.

Vakıflar Genel Müdürlüğü Arşivi’nin en önemli defter fonlarından birini teşkil eden “Hazîne” yahut diğer adıyla “Atîk” Defterleri , yalnızca VGMA’da bulunan defterlerdendir. Bu defterler, vakıf hayrat birimlerinde görev yapan şahısların adları, göreve atanma ile görevden ayrılma nedenleri ve bunların usül/esaslarını ayrıntılı olarak ihtiva eder. Hazîne Defterleri hakkında ilk ve en mühim bilgileri Vakıf Kayıtlar Rehberi’nde veren Mahmut Yazır, Hazîne Defterlerini şöyle tanımlamaktadır:

“Hazine Defterleri; vakıfların, Evkâf Nezâretinin teşekkülüne ve hatta ondan epeyi zaman sonraya kadar vakıfların isimlerini ve esas defterleri gibi hademe vezayifini ve bunlardaki tebeddülât vekâyiini hâvî olmak üzere, Sadrazamlık, Şeyhulislamlık, Darussaade Ağalığı, Babussaade Ağalığı, İstanbul Kadılığı ve saire gibi makamların istiğmal ettikleri defterlerdir.” (Yazır, 1939: 28)

Hazîne Defterlerinde atamalarla ilgili ana kayıtlar Siyakat denen yazı türü ile kaleme alınmıştır, bununla birlikte muhtelif yerlerde, farklı yazı çeşitleri ile vakfiye, zeyl vakfiye, berat, hüccet, ferman, ilmühaber, hüküm, tevcih kaydı ve derkenarlarla da karşılaşılabilmektedir. Kayıtlar çoğunlukla sıralı olarak numaralandırılmıştır, ancak bazı defterlerde mükerrer numara ile farklı vakıf kayıtları da yer almaktadır. Kayıt numarası mevcut olmayan, sadece varak numarasıyla fihristte yer alan kayıtların olduğu defterler de vardır. Defterler; içerikleri, vâkıfların statüleri, kurulduğu yer ya da akar ile hayratın bulunduğu vilayet/kaza ve nahiye’ye göre sınıflandırılarak isimlendirilmiştir.

Hazîne Defterlerinin genelde ilk sayfalarında, defterde kayıtlı vakıfların fihristleri bulunur. Defterler arasında fihrist bulunmayanlara da rastlamak mümkündür. Bazı defterlerin fihristleri ise birleştirilerek fihrist defterlerinde bir araya getirilerek Siyakat yazısı ile fihristler oluşturulmuştur. Örneğin, 749 numaralı Fihrist-i Muhâsebe defteri, 478, 479, 480, 481, 482, 483, 484, 485, 486, 487, 488, 489, 490 numaralı atîk Muhâsebe defterlerinin fihristlerini; 757 numaralı Rumeli Fihrist-i Askerî defteri, 399, 400, 401, 402, 403, 404, 405, 406 numaralı atîk askerî defterlerini; 758 numaralı Kırmızı Rumeli Fihristi defteri, 5, 11, 16, 715, 723, 725, 726 ve 727 numaralı Hazîne Defterlerinin fihristlerini içerir.

Evkâf-ı Hümâyun Nezâreti ihdas edilinceye kadar, vakıfların idaresi vakfiyede belirtilen hükümlere göre tayin edilen kişilere tevdi edilirdi. Genellikle vâkıflar, vakıflarının yönetim ve denetimini evlatlarına, derecelerine göre akrabalarına yahut güvendiği şahıslar ile resmi makamlara verirlerdi. Devletin zirvesinde ise Padişahlar, Hanedan Üyeleri, Vezirler, paşalar ve şeyhülislamların büyük bölümü, vakıflarının idare, teftiş ve nezaret işlerini Sadr-ı Âlî Nezâreti, Şeyhülislamlık Nezâreti, Bâbüssaâde, Dârüssaâde (Haremeyn Evkâfı) ve Yeniçeri Ağalığı Nezâretleri, Nakibüleşraflık Nezâreti, Hazînedarbaşı Nezâreti, Reisülküttâblık Nezâreti ve Kadılıklar gibi makamlara devretmişlerdir.

Bu nezâretlerden en mühim, girift ve şumüllü olanı Haremeyn Evkâfı Nezâreti’dir. Bu nezâret ayrıca Eyyubi, Memluklu, Selçuklu Devletleri ile Beylikler döneminde tesis edilmiş ve Osmanlı topraklarında bulunan vakıfların idaresini de üstlenmiştir. Haremeyn evkâfı ve yukarıda bahsedilen nezaretler tarafından idare edilen/denetlenen vakıflar da diğer tüm vakıflar gibi Evkâf-ı Hümâyun Nezâreti kurulduktan sonra tek çatı altında toplanmıştır. Evkâf Nezâretinde Selâtîn Vakıfları'nın da bulunması hasebiyle mütevellilik, sembolik anlamda Sultâna ait olup, Evkâf-ı Hümâyûn Nâzırı, mütevelli vekili makamındadır. Bu nedenle Evkâf Nezâreti’nde “Hümâyûn” ibaresi bulunmaktadır.

Vakıfların maliye ve Muhâsebe işlerini, adı geçen nezâretlere bağlı bulunan Muhâsebe Kalemleri idare ederdi. Hazîne defter kayıtlarını da Haremeyn, Anadolu ve Küçük Evkâf Muhâsebeleri Kalemleri ile bu kalemlere bağlı cihât, tevcihât gibi alt kalemler tutmaktaydı.

Hazine Defterlerinde bulunan kayıtların baş kısmında ilgili vakfın adı, altında ise vakfın vazifelileri ile ilgili tutulan kayıtlar vardır. Vazifeli kaydının başlangıcı, üçgen küme şeklinde olan birimdir; bu kısımda vazifelinin künyesi, görevi ve günlük yahut aylık maaşı belirtilir. İlk görevli kaydından sonraki atama süreci, çekilen çizgilerle sayfanın müsait alanlarında bir silsile halinde yazılır. Her yeni vazifelinin atanma ve eski vazifelinin görevden ayrılma sebebi (azil, ölüm, ferağ, becayiş), tarihleri ile işleyişin usulü de bu kayıtlarda mevcuttur. Bazı kapsamlı vakıfların şahıs kayıtları, vazife birimleri sınıflandırılarak defterlerde yer almıştır (cemâ‘at-i müezzinân, cemâ‘at-i dersi‘âmân, cemâ‘at-i ferrâşân vb.).

Hazîne Defterinde son vazifeli kaydının ardından girilecek kaydın, yeni şahsiyet defterine nakledilmesi gerektiğinde, bu durum reft (gitti) yahut nakil ifadeleriyle belirtilir ve gittiği defterin ve yeni kaydın numarasına atıf verilirdi. Böylece kayıt silsilesi takip edilebilir ve kayıtlar güvenli bir şekilde aktarılmış olurdu.

Defterde bulunan vakıf kaydıyla ilgili olarak diğer vakıf arşiv fonlarında yer alan bir bilgi veya kaydın mükerreri mevcut ise, girilen ana kaydın üst, sağ veya sol kısmına renkli mürekkep (kırmızı, mavi, la‘lî vb.) ile bilgi notu düşülerek gerekli yerlere bağlantı yapılır. Bunun dışında, Hazîne Defterindeki vakıf kaydına, vakfın orijinal vakfiyesinde bulunmayan bir hüküm eklendiğinde, hükmün vakfiyede bulunmadığını belirten hâric-i ez-vakfiyye ifadesi yine farklı renkte mürekkeple yazılır.

Vakfın idari vazifelileri, Hazîne kayıtlarında cemâ‘at-i zâbitân olarak yer alır ve mütevellî, nâzır, kâtip ve câbîleri ifade eder. Cemâ‘at-i zâbitân dışında diğer tam zamanlı vakıf görevlileri (imam, hatip, müezzin, ferraş, kayyım, muvakkit, sergici, noktacı, şeyh, müderris, halife, suyolcu, meremmetçi, kilerci, ambarcı ve benzeri) ile vakfın tam zamanlı çalışanı olmayıp vakıf şartlarında kendilerine kısmi zamanlı görev verilen ve vakıftan faydalanan mürtezikalar (duâgûylar, Kurân okuyan kişiler) kayıtlarda açıkça görülmektedir.

Hazîne Defterleri detaylı bir şekilde incelendiğinde ilk olarak, vakıfların bünyesinde bulunan birimlerde ne kadar kişinin çalıştığı, bu kişilerin ne kadar maaş aldığı, vakıfların tarihsel süreç içerisinde nasıl tekâmül ettiği, vakıfların bulunduğu yerleşim yerlerinin coğrafi ve etimolojik bilgisine ulaşılabilir.

a. Selâtin Hazîne Defterleri (VGMA.HZN.SLT.d)

b. Hanım Sultân Hazîne Defterleri (VGMA.HZN.HNM.d)

c. Paşalar Hazîne Defterleri (VGMA.HZN.PAŞ.d)

d. Küçük Evkâf Hazîne Defterleri (VGMA.HZN.KEV.d)

e. Haremeyn Hazîne Defterleri (VGMA.HZN.HRM.d)

f. Askerî Hazîne Defterleri (VGMA.HZN.ASK.RUM.d-VGMA.HZN.ASK.AND.d)

g. Muhâsebe Hazîne Defterleri (VGMA.HZN.MH.d)

h. Müstakil Hazîne Defterleri (VGMA.HZN.MÜS.d.)

[1] Yeni şahsiyet defterlerinin selefi olması, tarih ve muamelat olarak evveliyatını teşkil etmesi sebebiyle, Hazîne Defterleri aynı zamanda atîk olarak adlandırılmıştır.

Belge Örnekleri -vakıf Hazîne (Atîk) Defterleri

-

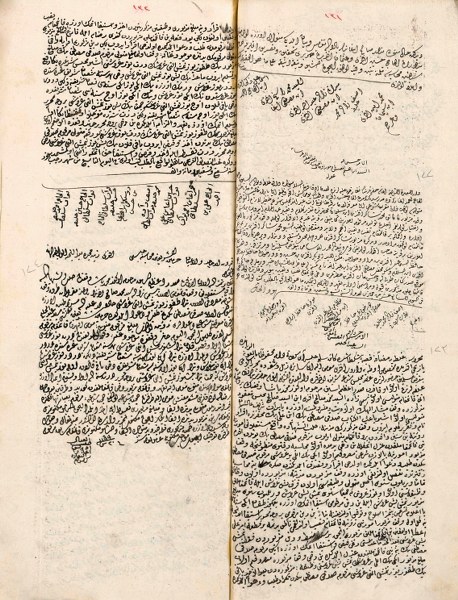

438 NUMARALI KÜÇÜK EVKÂF GALATA ATÎK HAZÎNE DEFTERİ’NDE BULUNAN KAYITLAR.

438 NUMARALI KÜÇÜK EVKÂF GALATA ATÎK HAZÎNE DEFTERİ’NDE BULUNAN KAYITLAR. -

EYÜP’TE NİŞANCI MEHMET PAŞA VAKFI’NA AİT ATÎK HAZÎNE KAYDI ÖRNEĞİ.

EYÜP’TE NİŞANCI MEHMET PAŞA VAKFI’NA AİT ATÎK HAZÎNE KAYDI ÖRNEĞİ.

Berevât Defterleri şurût-berevât defterlerinden farklı olarak yalnızca vakıf görevlileri tayin berâtlarının kayıtlarını ihtiva eder. 40 defterden oluşan berevât defterleri H. 1128-1330 (M.1715-1912) tarihleri arasını kapsamaktadır. Berevât defterlerinden farklı ve istisnai olarak, VGMA’ya son dönemde dâhil edilen 2165, 2169, 2170, 2179, 2180 numaralı Samsun, Ankara ve Konya berât ve tevcih defterlerinde hüccet, Muhâsebe kaydı, vakfiye, vakfiye hülasası, ilmühaber, ilmühaber kaimesi, tezkire kayıtları da bulunmaktadır. 1863 ile 1856 numaralar arasındaki defterlerde berât kayıtlarının özetleri tablo halinde verilmiştir.

Belge Örnekleri - Berevât Defterleri (Vgma.brt.d)

-

361 NUMARALI BEREVÂT-I MÂLİKÂNE DEFTERİ.

361 NUMARALI BEREVÂT-I MÂLİKÂNE DEFTERİ.

Duâgûy defterleri; vâkıfın Hz. Peygamber, diğer peygamberler, yakınları, kendisi ya da şart koştuğu herhangi biri için, vakfiyede belirtilen şartlara göre hayır duada bulunmak üzere tayin edilen görevlilerin isimlerinin, görev yerlerinin, bağlı oldukları vakıf isimlerinin, aldıkları ücretlerin, tayin, terfi ve azilleri ile alakalı kayıtların olduğu defterlerdir. Üç defterden oluşan bu seride H. 1220-1300 (M. 1806-1883) tarihleri arasını kapsayan ve bazı Selâtîn vakıflarında görev yapan duâgûyları içeren kayıtlar mevcuttur.

Belge Örnekleri - Duâgûy Defterleri (Vgma.dua.d)

-

H. 1220-1270 TARİHLERİNE AİT 1039 NUMARALI ATÎK VÂLİDE SULTÂN VAKFI’NIN DUÂGÛY DEFTERİ.

H. 1220-1270 TARİHLERİNE AİT 1039 NUMARALI ATÎK VÂLİDE SULTÂN VAKFI’NIN DUÂGÛY DEFTERİ.

Ferrâş kelime olarak imâret, câmi, mescit vb. yerlerin temizliğini yapıp hasır gibi mefruşatını serme hizmetlerinde görevli kişilere verilen isim olarak bilinse de Osmanlı’da ferrâş kelimesi, Mekke-i Mükerreme ve Medine-i Münevvere’de bulunan kutsal yerlerin temizlik vs. hizmetlerini yapan şahıslara verilen addır.

Ferâşet vazifesi verilenlere padişahlarca “berât” verilir ve bu berâta “feraşet-i şerîfe berâtı”denilirdi. Bunların bir kısmının Mekke ve Medine’de birer “ferâşet-i şerife vekili” denilen vekilleri bulunurdu. En başta padişah olmak üzere Vâlide Sultân, Şehzâdeler, Sultânlar, saraylı erkek ve kadınlar, şeyhülislamlar, paşalar, Kırım Hanları, şeyhler sonra diğer bütün müslümanların ferâşet hizmeti alma hakları bulunmaktaydı. Büyük bir kısmının İstanbul’da oturduğu ferâşet sahipleri Mekke ve Medine’de kendi adlarına birer vekil tayin ederek her sene ücret ve hediyelerini Surre Alayı ile gönderirlerdi.

Bu defterlerde, Mekke ve Medine’deki vakıf kurumlarında çalışan ferrâşlara ait bilgiler kayıtlıdır. Bu bilgiler incelendiğinde Osmanlı Devleti’nde Mekke ve Medine’de bulunan kutsal yerlerin atama, terfi ve azil gibi işlemlerin ne kadar hassasiyetle yürütüldüğü daha rahat anlaşılabilir. Ferâşet defterleri H. 1200-1330 (M. 1786-1912) tarihleri arasını kapsayan 7 defterden oluşmaktadır. Bu defterlerin üçü (840-842) Mekke’ye, dördü (843-846) Medine’ye aittir.

Belge Örnekleri - Ferâşet Defterleri (Vgma.frş.d)

-

1200-1330 TARİHLİ VE 844 NUMARALI DEFTER-İ FERÂŞET-İ ŞERÎFE-İ MEDİNE-İ MÜNEVVERE CİLD-İ SÂNÎ ADLI FERAŞET DEFTERİNDE BULUNAN KAYITLAR.

1200-1330 TARİHLİ VE 844 NUMARALI DEFTER-İ FERÂŞET-İ ŞERÎFE-İ MEDİNE-İ MÜNEVVERE CİLD-İ SÂNÎ ADLI FERAŞET DEFTERİNDE BULUNAN KAYITLAR.

Fodula Defterleri ile Taâmiye Defterleri hem tutuluş üslubu hem de içeriği bakımından büyük oranda birbirlerine benzeyen defterlerdir.

Fodula, Ramazan pidesine benzeyen ince, fazla mayalanmış, kolay kopma özelliğine sahip daha çok vakıf imaretlerde, saray mutfağında ve yeniçerilere ait fırınlarda pişirilen, fukara ile bazı görevlilere verilen bir çeşit ekmektir. 24 Rebiülevvel 1329 tarihli bir kanunla, özel vakıflar dışında Evkâf Nezareti’nce dağıtılan fodulalar ve taâmiye yerine bedellerinin ödenmesi ve bunların kayıtlarının silinmesi kararı alınmış; birinci nevi fodula için sekiz, ikinci nevi için altı, üçüncü nevi için beş, dördüncü nevi için dört Osmanlı lirasının bir defaya mahsus olmak üzere verileceği belirtilmiştir.

VGMA’da bulunan 32 defterden oluşan ve H. 1020-1330 (M. 1612-1912) tarihleri arasını kapsayan fodula defterlerinde: İstanbul’da Ayasofya(Fâtih Sultân Mehmed), Süleymaniye(Kanuni Sultân Süleyman), Nuruosmaniye(Sultân III. Osman), Mihrimah Sultân, Sultân Bayezid-i Velî, Atîk Vâlide Sultân, Hamîdiye(Sultân I. Abdulhamîd), Laleli Sultân III. Mustafa, Mihrişah Vâlide Sultân, Hürrem Sultân, Sultân Ahmed Hân-ı Evvel, Yavuz Sultân Selîm; Gebze’de Mustafa Paşa; Sapanca ve Ruscuk’da Rüstem Paşa; Bursa’da Sultân Orhan, Sultân II. Murad ve Sultân Bayezid Hân-ı Evvel vakıflarına ait imaretlerde pişirilen fodulaların dağıtıldığı görevliler, talebeler ve mahalle fukaralarının isimleri kayıtlı olup fodula alırken ölüm veya diğer sebeplerle fodulası kesilen kimselerin yerlerine fodula verilenlerin isimleri kayıt altına alınmıştır.

Belge Örnekleri - Fodula Defterleri (Vgma.fdl.d)

-

H. 1220-1250 TARİHLERİNE AİT 1009/1 NUMARALI “ATÎK VÂLİDE SULTÂN FODULA DEFTERİ”.

H. 1220-1250 TARİHLERİNE AİT 1009/1 NUMARALI “ATÎK VÂLİDE SULTÂN FODULA DEFTERİ”.

Taâmiye defterleri, H. 1097-1330 (M. 1686-1912) tarihleri arasını kapsayan 10 defterden oluşmaktadır. Bu defterler büyük oranda fodula defterlerine benzemektedir. Bu defterlerde; Atîk Vâlide Sultân, Sultân Selîm Hân-ı Kadim, Sultân Ahmed Hân-ı Evvel, Şehzâde, Sultân Mehmed, Veziriazam Mustafa Paşa ve Sultân Bayezid Hüdavendigar vakıflarından un, ekmek, et ve kuru gıda yardımı alan kişi/tekke/zaviyelerin isimlerinin kayıtlı olduğu defterlerdir.

Belge Örnekleri - Taâmiye Defterleri (Vgma.tam.d)

-

1036 NUMARA VE H. 1260-1330 TARİHLİ ŞEHZÂDE SULTÂN MEHMED TAÂMİYYE DEFTERİ.

1036 NUMARA VE H. 1260-1330 TARİHLİ ŞEHZÂDE SULTÂN MEHMED TAÂMİYYE DEFTERİ.

Maâş Defterleri H. 1183-1341 (M. 1770-1923) yılları arasında yazılan 10 defterden oluşur. Görevlilere veya memurlara verilen maâşları gösteren defterler olmalarının yanında, vakıflardan intifa hakkı ile muhtaç aylığı alan kimselere tahsis edilen ücretleri içeren Maâş Defterleri de vardır. Çoğunlukla siyakat ile yazılan defterlerde rika ve kırık divânî yazı çeşitlerine de rastlanır.

Belge Örnekleri - Maâş Defterleri (Vgma.maaş.d)

-

H. 1296-1303 TARİHLERİNE AİT 923 NUMARALI DEFTER-İ MAÂŞHÂ-İ AKLÂM-I HAZÎNE-İ EVKÂF-I HÜMAYUN DEFTERİNDE BULUNAN MAÂŞ KAYITLARI.

H. 1296-1303 TARİHLERİNE AİT 923 NUMARALI DEFTER-İ MAÂŞHÂ-İ AKLÂM-I HAZÎNE-İ EVKÂF-I HÜMAYUN DEFTERİNDE BULUNAN MAÂŞ KAYITLARI.

Atâyâ Defterleri, Mekke, Medine, Şam ve havalisi ile hac yolu güzergâhında bulunan tekkelerdeki şeyhlere, sâdâta ve eşrafa gönderilen hediye, para ve maaşların miktarının ve kimlere gönderildiğinin kaydedildiği H. 1267-1320 (M. 1851-1903) tarihleri arasını kapsayan 6 defterden oluşmaktadır. Ayrıca bu defterlerden 2200 numaralı defterde Köprülü Mehmed Paşa ve Fazıl Ahmed Paşa Vakıflarının Medine-i Münevvere’ye ait surre kayıtları da mevcuttur.

Belge Örnekleri - Atâyâ Defterleri (Vgma.ata.d)

-

H. 1294 TARİHİNE AİT 2197 NUMARALI “HİCÂZ ATÂYÂ, HİLAT VE SAİR BEDELÂT DEFTERİ”NDE BULUNAN ATÂY KAYITLARI.

H. 1294 TARİHİNE AİT 2197 NUMARALI “HİCÂZ ATÂYÂ, HİLAT VE SAİR BEDELÂT DEFTERİ”NDE BULUNAN ATÂY KAYITLARI.

Surre, içine altın veya para gibi değerli şeylerin konulduğu kese manasındadır. Terim olarak ise her yıl hac döneminden önce genellikle Mekke ve Medine halkına dağıtılmak üzere yollanan para, altın ve diğer eşyalar için kullanılır. Haremeyn’e surre gönderme geleneği 1915 yılına kadar devam etmiştir. 1916 yılına ait surre, Şerîf Hüseyin’in isyanı nedeniyle Medine’de kalmış ve Mekke’ye ulaştırılamamıştır. 1917 yılına ait surre ve mahmil Şam’a kadar gidebilmiş daha ileriye gidememiştir.

İstanbul’daki surre merasimini Haremeyn vakıflarını idare eden Darussaade Ağası düzenlerdi. Surrelerin en önemli gelir kaynakları Haremeyn vakıflarıdır. Evkâf Nezareti kurulduktan sonra surrenin kaynağı ve sorumlusu bu nezaret olmuştır. Osmanlı topraklarında bulunan hanedan mensuplarına ve devlet erkânına ait büyük vakıfların çoğunun gelirinin bir kısmı Haremeyne tahsis edilmiştir.

H. 1252-1326 (M.1837-1909) arasını kapsayan ve 3 defterden oluşan surre defterlerinde surrelerin yola çıkmadan gideceği yerin ve şahısların adlarının ayrıntılı kayıtları mevcuttur. Surre defterlerinin büyük çoğunluğu Osmanlı Arşivlerinin bünyesinde bulunmaktadır. Osmanlı Arşivi'nde H. 1009-1327 (M. 1600-1909) yılları arasına ait 4.170 adet surre defteri bulunmaktadır.

Belge Örnekleri - Surre Defterleri (Vgma.sur.d)

-

H. 1323 TARİHİNE AİT 848 NUMARALI “HAREMEYN’E AİT SURRE KADİME” ADLI SURRE DEFTERİ

H. 1323 TARİHİNE AİT 848 NUMARALI “HAREMEYN’E AİT SURRE KADİME” ADLI SURRE DEFTERİ

Evâmir Defterleri, vakıf akâr, hayrât, tamir, keşif, görevli vb. hususlarla ilgili yazılan emirnâme, ahkâm, nişan, tezkire ve ilmühaber gibi kayıtların bir araya getirildiği defterlerdir. Bu belge türleri haricinde berat, muhasebe, tamir ve keşif hücceti gibi kayıtlara da rastlanmaktadır. Evâmir Defterleri 38 defterden oluşmakta ve H. 1109-1317 (M. 1697-1899) tarihleri arasını kapsamaktadır.

Belge Örnekleri - Evâmir Defterleri (Vgma.evm.d)

-

322 NUMARALI DEFTER-İ EVÂMİR ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

322 NUMARALI DEFTER-İ EVÂMİR ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

H. 990-1337 (M. 1582-1918) yılları arasını kapsayan 58 defterden oluşan İlmühaber defterleri, vakıf teşkilatında vakıf yetkilileri ile vekillerinin verdiği belgelere ait kayıtlardır.

Bazı defterlerde ilmühaber kayıtları ile beraber vakfiye, vakfiye hülâsası, ilmühaber kaimesi, tafsil kaydı, tevcîh kaydı, tezkire, hüccet, ariza, maruzat, hatt-ı hümâyun, telhis, tezkire, nizamnâme, muhasebe ve tamir kaydı gibi belgeler de bulunmaktadır.

Belge Örnekleri - İlmühaber Defterleri (Vgma.ilm.d)

-

295 NUMARALI ANADOLU İLMÜHABER DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

295 NUMARALI ANADOLU İLMÜHABER DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

Şurût ve Berevât defterlerinde; vakıf şartlarında gerçekleştirilen değişme ve güncellemeler ile vakıf vazifelilerinin atamaları neticesinde verilen berat kayıtları yer almaktadır. Bu fon H. 1128-1281 (M. 1716-1865) tarihleri arasını kapsayan 21 defterden oluşmaktadır.

Belge Örnekleri - Şurût Ve Berevât Defterleri

-

780 NUMARALI ŞURÛT VE BEREVÂT DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

780 NUMARALI ŞURÛT VE BEREVÂT DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

İcâre defterleri, H. 1083-1323 (M. 1673-1906) tarihleri arasını kapsayan 19 defterden müteşekkildir. Bu defterlerde çeşitli vakıflara ait akârların kiralama bilgilerine (taşınmazın yeri, kira bedeli ve hangi vakıftan olduğu vs.) dair kayıtlar mevcuttur.

Belge Örnekleri - İcâre Defterleri (Vgma.ica.d)

-

1232 NUMARALI BEZMİÂLEM İCÂRE DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

1232 NUMARALI BEZMİÂLEM İCÂRE DEFTERİ’NDE BULUNAN KAYIT ÖRNEKLERİ.

7 defterden oluşan Ferâğ ve İntikâl Harç defterleri H. 1261-1297 (M. 1845-1880) tarihleri arasını kapsamaktadır. Bu defterlerde çeşitli vakıflara ait akârların el değiştirmesi ve satılması gibi kayıtlar mevcuttur. Belgeler genel itibariyle tapu senetlerine benzerlik göstermektedir.

Belge Örnekleri - Ferâğ Ve İntikâl Harç Defterleri (Vgma.fvi.d)

-

2021 NUMARALI BAYEZİD HÂN-I VELÎ VAKIFLARININ FERÂĞ VE İNTİKÂLİ ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

2021 NUMARALI BAYEZİD HÂN-I VELÎ VAKIFLARININ FERÂĞ VE İNTİKÂLİ ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

Temessük, lügatte “tutunma, yapışma, sarılma” anlamında kullanılan bir kelime olup, vakıf ıstılâhında evkâf memurları ve mütevelliler tarafından vakıf taşınmazların tasarruf, intikal veya ferâğına dair verilen oluşturulan belgelerdir. XIX. yüzyılın ikinci yarısında temessük kelimesinin yerini zamanla “sened” almıştır. Bu bağlamda defterlerde kronolojik olarak tutulan vakıf temessük kayıtlarının tapu senetlerinin önceki halleri oldukları söylenebilir.

Temessük defterleri H. 1093-1281 (M. 1682-1865) tarihlerine ait 5 defterden oluşmaktadır. Temessük kayıtları intikal sırasına göre tutulduğundan bir taşınmazın kimlere geçtiği kronolojik olarak takip edilebilmektedir. Dijital örnekleri VAYS Projesi kapsamında VGMA’ya alınan vakıf temessük defterlerinin büyük bir kısmı günümüzde Tapu ve Kadastro Genel Müdürlüğü İstanbul II. Bölge Müdürlüğü Arşivi’nde bulunmakta olup, İstanbul ve çevresine ait kayıtları kapsamaktadır.

Ayrıca VGMA’da muhtelif defterler içinde, BOA’da çeşitli vakıf fonlarında müteferrik temessük kayıtlarına ve sened-i hakanilere (tapu kaydı) rastlanmaktadır.

Belge Örnekleri - Temessük Defterleri (Vgma.tmsk.d)

-

1805 NUMARALI DARBHÂNE-İ ÂMİRE KÂTİBİ EL-HÂC ÖMER EFENDİ VAKIF DEFTERİ ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

1805 NUMARALI DARBHÂNE-İ ÂMİRE KÂTİBİ EL-HÂC ÖMER EFENDİ VAKIF DEFTERİ ADLI DEFTERDE BULUNAN KAYIT ÖRNEKLERİ.

Musakkafât, sakf (dam, çatı) sözcüğünden türeyen musakkaf (çatılı, örtülmüş) sıfatının çoğul olarak kullanılmak suretiyle, vakıf literatüründe gelir getirici mahiyette olan vakıf akârları (ev, han, kervansaray, konak, hamam, değirmen, dükkân, imalathane, pazar yeri, çardak vs.) yapıları ifade eden bir kavram olarak kullanılagelmiştir.

H. 1089-1293 (M. 1679-1877) yılları arasına ait 10 defterden oluşan Musakkafât Defterleri’nde çeşitli vakıflara ait akârların yerleri, sınırları, işletim şekli, kira bedellerine dair kayıtlar bulunmaktadır. Bazı defterlerde icare, temessük, ferâğ ve intikâl kayıtları bulunsa da musakkafât kayıtlarının çoğunlukta olması sebebiyle bu defterler Musakkafât Defterleri olarak değerlendirilmiştir.

Belge Örnekleri - Musakkafât Defterleri (Vgma.msk.d)

-

2006 NUMARALI İZMİR’DE BULUNAN BASMAHÂNE’YE AİT MUSAKKAFÂT DEFTERİ.

2006 NUMARALI İZMİR’DE BULUNAN BASMAHÂNE’YE AİT MUSAKKAFÂT DEFTERİ.

Osmanlı maliyesinde vergi gelir birimini ifade eden mukâtaa; “arsası vakıf ve üzerindeki bina ve ağaçlar mülk olan akârda mutasarrıf tarafından arsa vakfına verilmek üzere arsa için katʻ ve tayin olunmuş senevî ücret” şeklinde tanımlanmıştır. Mukâtaa defterleri H. 1050-1330 (M. 1640-1911) yılları arasını kapsayan 88 defterden müteşekkildir. Bu defterlerde vakıf mukâtaalarına dair kayıtlar mevcuttur. Defterlerin bazıları ise padişah ve hanım sultanların vakıflarına ait mukâtaa ve haslardan oluşmaktadır.

Defterlerde mukâtaaya veren vakıf ve mukâtaaya bağlanan arazi üzerine yatırım yapan vakıf, kişi ve kuruluşlara ait kayıtlar ile nizamnâme, hüküm, ariza ve emirnâme türü belgelere de rastlanmaktadır.

Belge Örnekleri - Mukâtaa Defterleri (Vgma.mkt.d)

-

1263 NUMARALI MUKATAA DEFTERİNDE BULUNAN KAYITLAR.

1263 NUMARALI MUKATAA DEFTERİNDE BULUNAN KAYITLAR.

Tahrir Defterleri’nde, padişah ve hanım sultan vakıflarına ait mukâtaa ve haslarda serbestiyet üzere yerleşen reaya kayıtlıdır. Sözlükte “yazma, kaydetme, deftere geçirme” anlamına gelen tahrir, Osmanlı maliye teşkilâtında vergilerin ve mükelleflerinin tespiti için değişik dönemlerde farklı şehirlerde gerçekleştirilen sayımları ve bu sayımların kaydedildiği defterleri ifade eder.

VGMA’da H. 1086-1161 (M. 1676-1748) yılları arasını kapsayan 6 adet tahrir defteri bulunmaktadır. Bu defterler; II. Mehmed’in Atina ve çevresi, Dârüssaâde Ağası Hacı Beşir Ağa’nın Tulca, Hibetullah Nurettin’in Hama, I. Ahmed’in Galata ve çevresi, I. Mahmud’un Malatya ve civarı ile Atîk Vâlide Nurbanu Sultân’ın Yeniil mukâtaa ve haslarına ait tahrir kayıtlarını ihtiva eder. Günümüzde bu defterlerin 1100’ü Osmanlı Arşivi’nde, 2322’si de Tapu ve Kadastro Genel Müdürlüğü Arşivi’nde bulunmaktadır.

Belge Örnekleri - Tahrir Defterleri (Vgma.thr.d)

-

1245 NUMARALI SULTÂN AHMED HAN’IN CEDÎD TAHRÎR DEFTERİ.

1245 NUMARALI SULTÂN AHMED HAN’IN CEDÎD TAHRÎR DEFTERİ.

Muhâsebe defterleri H. 1073-1339(M. 1662-1921) tarihleri arasını kapsayan 101 defterden ve bu defterlerin içinde bulunan toplam 7982 adet vakıf kaydından oluşmaktadır.

Bu defterlerde; bazı câmilerin hademelerine tahsis olunan hane kiraları, görevli maaşları, kömür bedelleri, maaş zamları, vakıf câmilerin ve diğer hayrâtların tamir, mefruşat ve sair giderleri, bazı vakıfların malikâne muacceleleri, Hazînedârbaşı, Bâbüssaâde ağası, Şeyhülislâm ve Haremeyn İdareleri tarafından yönetilen veya denetlenen vakıflar ile nezareti bilinmeyen vakıfların gelir ve giderlerine dair muhasebe kayıtları mevcuttur. Ayrıca defterlerde, tezkire ve ilmühaber gibi kayıtlara da rastlanılmaktadır.

Belge Örnekleri - Muhâsebe Defterleri (Vgma.mh.d)

-

1780 NUMARALI KIRMIZI GALATA MUHASEBE DEFTERİ.

1780 NUMARALI KIRMIZI GALATA MUHASEBE DEFTERİ.

Cami, mescit, tekke ve türbelere, vakıf kurucuları veya hayır sahibi kişiler tarafından hayrâtın devamlılığı amacıyla vakfedilmiş; Mushaf-ı Şerîf, Kur’ân cüzü, yazma eser, sakal-ı şerif, Kâbe örtüsü, halı, kilim, minber/kürsü örtüsü, şal, kapı perdesi, şamdan, şamdan mumu, avize, kandil, rahle, kürsü, saat, gülâbdan, buhurdan vb. eşyalara teberrükât eşyası denilmektedir. Bu eşyalara ait kayıtların bulunduğu Teberrükât Defterleri, H. 1078-1321 (M. 1632-1904) yıllarını içerir ve 4 adettir.

Belge Örnekleri - Teberrükât Defterleri (Vgma.teb.d)

-

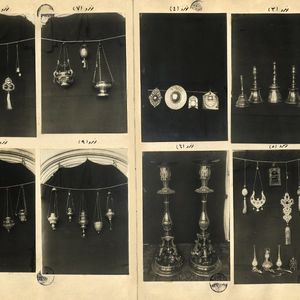

1997 NUMARALI TOPKAPI SARAY-I HÜMÂYUNUNDA HAREM-İ ŞERÎF-İ HAZRET-İ NEBEVÎ’DE MENKÛL MURASSAÂT VE TEBERRÜKÂT ADLI DEFTERDE BULUNAN TEBERRÜKÂT EŞYALARINA AİT FOTOĞRAFLAR.

1997 NUMARALI TOPKAPI SARAY-I HÜMÂYUNUNDA HAREM-İ ŞERÎF-İ HAZRET-İ NEBEVÎ’DE MENKÛL MURASSAÂT VE TEBERRÜKÂT ADLI DEFTERDE BULUNAN TEBERRÜKÂT EŞYALARINA AİT FOTOĞRAFLAR.

Osmanlı’daki kayıt geleneği ve evrak işleme usulü, belgelerde orijinallik ve gerçeklik problemini de beraberinde getirmiştir. Bu bakımdan teşkil edilen mühürlerin aslına uygun olup olmadıkları Mühür Tatbik Defterleri’nden anlaşılabilmektedir.

Bu defterler, mahallinde küçük kağıtlara basılarak gönderilen mühürlü kağıtların deftere yapıştırıldıktan sonra altına veya üstüne ait oldukları kişilerle alakalı kısa bilgilerin yazılı olduğu kayıtları ihtiva eden defterlerdir. Bu defterlerden VGMA’da H. 1130-1338 (M. 1718-1920) tarihleri arasını kapsayan 3 adet Mühür Tatbik Defteri vardır.

Belge Örnekleri - Mühür Tatbik Defterleri (Vgma.müh.d)

-

1244 NUMARALI MÜHÜR TATBİK DEFTERİ.

1244 NUMARALI MÜHÜR TATBİK DEFTERİ.

İcmâl defterleri, 1940’ta çıkarılan nizamnâmeye istinaden, VGMA’da bulunan vakfiye, zeyl vakfiye ve ilamların günümüz Türkçesi ile form biçiminde kaydedildiği defterlerdir. 1939 yılında Vakıf Kayıtlar Rehberi’nde belirtilen formüllere göre düzenlenen bu kayıtlara vakfiye özet bilgi formu da denilebilir. Özetlerin, mümkün olduğu kadar sade bir dil ile birlikte vakfiye manalarının muhafazasına gayret edilerek hazırlandığı görünmektedir.

Bu özetler; vâkıfın ve babasının isim ve şöhretleri, vakfiye tarihi, vakfiyeyi düzenleyen mahkeme ile hâkimin adları, vakfın bulunduğu yer, vakfın gelir kaynakları, vakfın hayır yerleri, vakfın hayır şartları, gelirin kimlere, nerelere verileceği ve şartları, tevliyet şartları, mütevelli ve diğer görevlilerin maaşları, galle fazlasının ne yapılacağı, müteferrik hüküm ve şartlar, hâkimin hükmü ve şahitler başlıkları altında yapılmıştır.

İçeriğinde 11919 kayıt barındıran ve 64 adet defterden oluşan Tercüme Defterleri, Arapça vakfiye, hüccet ve ilamlar Türkçe’ye; Osmanlıca vakfiyeler ise günümüz Türkçesine aktarılarak tertip edilmiştir.

Gününümüzde dijital ortama aktarılmış halde bulunan ve kurumsal işlerde kullanılmaya devam eden bu defterlerdeki tercümeler, Vakıflar Genel Müdürlüğü Arşivi’nde görev yapan Osman Keskioğlu, Refik Şallı, Abdullah Tanrıkulu, Mahmud B. Yazır, A. Sami Yücesoy gibi mütercimler başta olmak üzere muhtelif vakıf çalışanları tarafından gerçekleştirilmiştir.

Sözlükte denk duruma getirme, denkleştirme anlamında kullanılan tevzin, vakıf terminolojisinde vakıf gelir ve giderlerinin denkleştirilmesi veya önceden kurulmuş olup, hayır şartının yerine getirilmesi imkânı bulunmayan bir vakfın gelirlerinin Mülgâ 2762 sayılı Vakıflar Kanunu’nun 17. Maddesi gereğince, Vakıflar İdare Meclisi tarafından uygun görülen başka bir alana kaydırılması işlemidir. VGMA’da 8 adet bulunan Tevzin Defterleri’ne Vakıflar Meclisi nezdinde alınan bu kararlar ve vakıf tevzin cetvelleri kaydedilmiş ve halihazırda günümüzde de kaydedilmektedir.

Şûrâ-yı Devlet, 1284 (1868) tarihinde, Meclis-i Vâlâ-yı Ahkâm-ı Adliye’nin dağıtılmasından sonra Dîvân-ı Ahkâm-ı Adliye ile birlikte tesis edilmiş olan istişârî, icrâî ve adlî bir kurumdur. Bu defterlerde vakıfların, ilgili belediyeler ve sair kurum ve kuruluşlarla yaşanan anlaşmazlıklarına dair Şûrâ-yı Devlet (Danıştay) ve hakem heyeti kararları yazılıdır. Defterler 1933-1939 tarihleri arasını kapsamakta olup tamamı günümüz Türkçesi ile yazılmıştır. Bu yönü ile bu defterlerde bulunan kararlar, Ahkâm Defterleri’ndeki kayıtlar arasında bulunan Osmanlıca Şûrâ-yı Devlet kararlarının devamı niteliğindedir.

1983, 1984 ve 1985 numaralı Komisyon Kararları Defterleri H. 1278-1324 (M. 1862-1907) tarihleri arasını kapsayan 3 defterden müteşekkildir. Bu defterlerde, Cumhuriyet öncesi faaliyet gösteren Mülgâ Ankara Evkâf Komisyonu’nun, Ankara’ya bağlı ilçeler ile Sivrihisar, Kayseri, Kırşehir ve Yozgat’taki vakıflara yönelik aldığı kararlar, karar özetleri, arazi ve ihale belgeleri kayıtlıdır.

1815 numaralı defter ise Evkâf Nezâreti bünyesinde kurulan mülhak ve mazbut vakıfların idare şekilleri, hesapları vb. konularda karar veren bazı vakıf mütevellilerinin üye olarak iştirak ettiği komisyonun H. 1335-1336 (M. 1917-1918) yılları arasında aldığı kararların kayıtlı olduğu defterdir.

Tescil Defterleri, VGMA’da bulunmayan ancak şerʻiyye sicillerinden tespit edilerek, İdare Meclisi kararıyla kütüğe tescili işlenen vakfiyeleri içerir. Tescil Defterleri bunun dışında; şart tebdili kararları, mülhak vakıflara ait tevzin (denkleştirme) cetvelleri, muhasebe, intifa, zabıt, köye devir kayıtları, yeni vakıflara ait vakıf senedi ve belgelerinin ve cemaat vakıflarına ait Cumhuriyet sonrası kayıtların tescil edildiğini gösterir defterlerdir.

Bu fon içerisinde Medenî Kanun’a uygun biçimde düzenlenen ve diğer defterlerden farklı olan Tesis Defteri de mevcuttur. Yalnızca bir adet olan bu defter, 2762 sayılı Vakıflar Kanunu’nda belirtilen esaslara göre tertip edilen vakıf tesislerinin yeri, kütük numarası, tapu kaydı, değeri, idare şekli ile mülkiyet, imar ve sigorta durumu gibi özelliklerini arz eder. Defter içeriğinde vakfiye yerine tesis senetleri bulunur. Tesis senetleri vakfiye özelliği gösterir ancak vakfiye girişinde bulunan dua, sonuç kısmında bulunan ve vakfın sahihliğine dair, önde gelen Ehl-i Sünnet imamlarının görüşleri ve beddua unsurlarını barındırmaz.

Fihrist Defterleri, 146’sı Osmanlıca, 117’si ise günümüz Türkçesi ile yazılmış toplam 166 defterden oluşmaktadır.

Fihrist Defterleri, Osmanlıca ve Türkçe Fihrist Defterleri olmak üzere ikiye ayrılmıştır. Bu fonda; Hazîne (atîk), Esas, Vakfiye, Fermân, Ahkâm ve Tafsîl defterleri ile illere ait fihrist defterleri bulunmaktadır.

Müteferrik Defterler, herhangi bir gruplandırmaya tabi tutulması mümkün olmayan, muhtelif konulara ait müstakil halde bulunan defterlerdir. Söz konusu defterler, bazı yerleşim yerlerinde bulunan vakıflar ile evrak kayıt defterleri, mükerrer defterler, temliknâme, zabıtnâme, tamir-keşif, avârız, eimme, zuhurât, harita, fotoğraf, kroki, muhâcirîn, iskân, gedikât, izin, gümrük, ziyaretçi ve iftihar defterleri gibi çeşitli konularda düzenlenen 33 defterden meydana gelir.

Evkâf-ı Hümâyun Nezâreti’nden VGMA’ya intikal edenlerle birlikte 2519 defterden başka VAYS Projesi ile 5648 defter ve 3292 dosya eklenmiş ve toplamda 8167 defter ve 3836 kutu/dosya arşivde dercedilmiştir.